|

|

首頁 |

|

學以致用

推動產業有序轉移系列之一:提升中西部和東北地區產業承接能力的幾點分析與思考

| |||||

| |||||

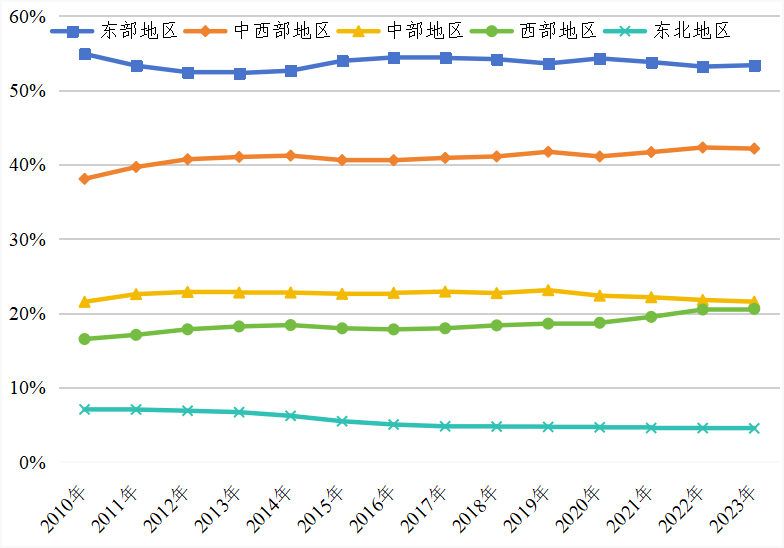

產業轉移是優化要素資源空間配置、推動區域協調發展和共同富裕的重要政策載體與實施路徑。2024年9月出臺的《中共中央 國務院關于實施就業優先戰略促進高質量充分就業的意見》提出,要“引導資金、技術、勞動密集型產業從東部向中西部、從中心城市向腹地有序轉移”。從進展來看,東部向中西部產業轉移已進入實質性階段,資源、勞動密集型產業成為轉移主力。然而,中西部和東北地區在產業承接過程中暴露出區域產業吸引力不足、流通體系不健全、產業發展要素保障不足、產業合作平臺能級偏低、對外開放能力薄弱等短板,導致轉移進度與預期目標存在明顯差距。下一步,要精準施策引導產業布局、優化營商環境、推進流通體系和產業合作載體建設、強化產業配套要素保障,積極參與國際產業合作,促進中西部和東北地區“接得住、留得下、發展好”轉移產業。 一、中西部和東北地區承接產業轉移現狀分析 1 產業承接表現存在區域差異 東部地區向中西部產業轉移的態勢顯著,而區域間工業發展差距的變化,直觀反映出不同地區的承接能力差異。 自2000年西部大開發戰略實施以來,東部產業加快向中西部轉移,但隨著區域生產要素成本與政策優惠差距逐漸縮小,大規模產業轉移的動力有所減弱,轉移節奏趨緩。從工業增加值占全國比重看,西部地區表現突出,占比從2010年的16.53%提升至2023年的20.58%,增加4.05個百分點,工業發展能級穩步提升。中部地區占比雖在2019年達峰后略有下降,但始終高于西部和東北地區,仍是產業轉移的重要承接區域。 整體而言,中西部地區工業增加值占全國比重呈上升趨勢,與東部的差距從2010年的16.79個百分點縮小至2023年的11.17個百分點;而東北地區與東部地區的差距從47.79個百分點擴大至48.83個百分點,進一步凸顯了其加快轉型升級、擴大產業承接規模的緊迫性。 圖1 2010-2023年四大板塊工業增加值占全國比重變化趨勢

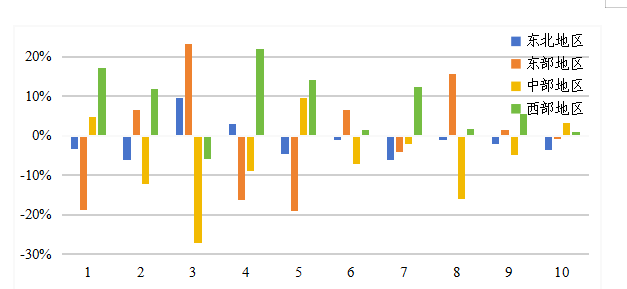

資料來源:國家統計局 2 承接產業以資源密集型和勞動密集型為主 與2008年相比,2023年中西部地區多數制造業細分行業營業收入占全國比重呈上升趨勢,而東部地區較多細分行業占全國比重下降。其中,鋼鐵、有色金屬等原材料行業向西部地區轉移的態勢尤為明顯。這得益于西部地區依托資源稟賦和環境承載力的比較優勢,積極承接資源密集型產業。具體來看,西部地區石油和天然氣開采業占比提升11.83個百分點,內蒙古鄂爾多斯、陜西榆林、寧夏寧東等現代煤化工基地陸續建成,推動我國石油和化工產業布局持續優化。 圖2 2008-2023年各大板塊制造業細分行業營收收入占全國比重變化

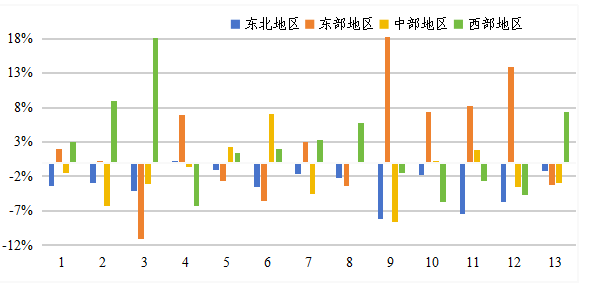

資料來源:國家統計局 從左到右依次為:1-煤礦開采與洗選業,2-石油和天然氣開采業,3-黑色金屬礦采選業,4-有色金屬礦采選業,5-非金屬礦采選業,6-石油、煤炭及其他燃料加工業,7-非金屬礦物制品業,8-黑色金屬冶煉和壓延加工業,9-有色金屬冶煉和壓延加工業,10-金屬制品業。 食品、紡織等制造業從東部地區轉出態勢顯著。其中,酒、飲料和精制茶制造業占全國比重下降11.06個百分點,紡織業、紡織服裝服飾業分別下降2.71、5.58個百分點。與此同時,中西部地區承接成效突出:西部地區酒、飲料和精制茶制造業營業收入占全國比重提升18.16個百分點,中部地區紡織服裝服飾業提升7.04個百分點。這主要得益于中西部勞動力成本的比較優勢,吸引大量勞動密集型產業轉移。東北地區則呈現不同態勢,裝備制造業等行業營業收入占全國比重下滑,通用、專用設備制造業營業收入占全國比重分別降低7.40、5.70個百分點。受市場競爭加劇與環保要求提高影響,東北傳統行業承壓,老工業基地發展面臨更加嚴峻的挑戰。 圖3 2008-2023年各大板塊制造業細分行業營收收入占全國比重變化

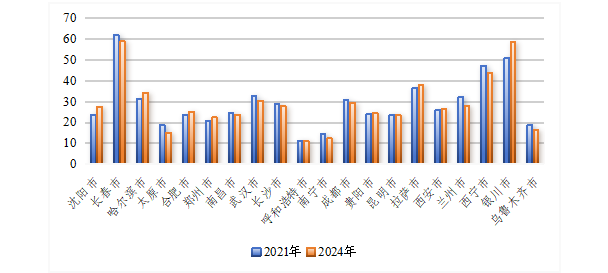

資料來源:國家統計局 從左到右依次為1-農副食品制造業,2-食品制造業,3-酒、飲料和精制茶制造業,4-煙草制品業,5-紡織業,6-紡織服裝、服飾業,7-造紙和紙制品業,8-化學原料及化學制品制造業,9-醫藥制造業,10-化學纖維制造業,11-通用設備制造業,12-專用設備制造業,13-鐵路、船舶、航空航天和其他運輸設備制造業.。 3 省會城市產業集聚效應明顯 中西部地區省會城市憑借城市群與都市圈的區位、政策優勢,成為承接東部產業轉移的核心地帶。該區域省會城市依托這些平臺的資源集聚效應,吸引了東部地區轉移向省內轉移的大部分產業。具體而言,鄭州、合肥、西安、貴陽承接產業轉移偏向高端化,第二產業增加值占全省比重穩步提升;銀川、拉薩依托資源稟賦與西部大開發政策優勢,承接特色產業轉移成效突出。太原、蘭州、西寧、南寧、烏魯木齊等則因地理區位、產業基礎等因素影響,承接產業轉移效果稍顯不足。 東北地區省會城市中沈陽、哈爾濱承接第二產業轉移成效顯著,盡管長春第二產業增加值占全省比重有所下降,但依托原有工業基礎仍保持高集聚度。 圖4 2021-2024年中西部和東北地區省會城市第二產業增加值占全省比重變化(%)

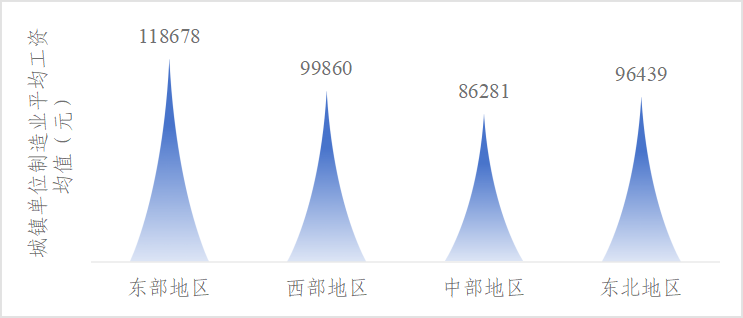

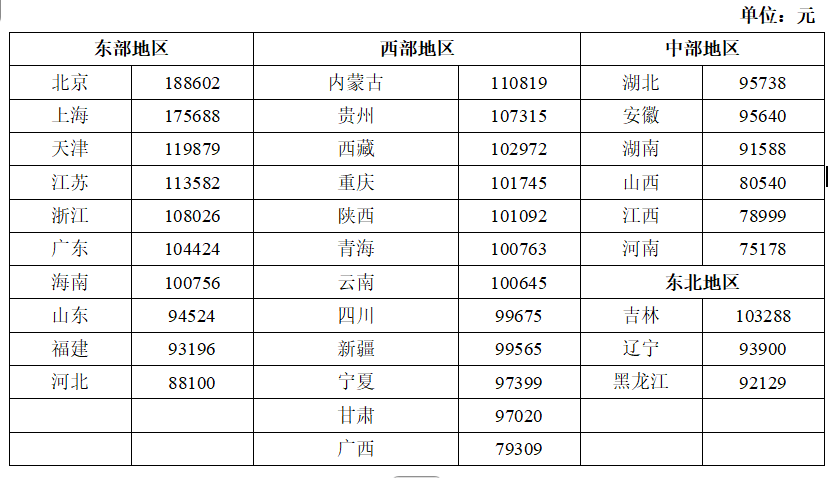

資料來源:國家統計局 4 制造業勞動力成本具備比較優勢 四大板塊中,東部地區制造業城鎮單位就業平均工資均值最高,且勞動力要素成本持續上升,這一趨勢倒逼勞動密集型、低附加值產業向中西部轉移,促使本地產業向高端裝備制造、產品研發設計等附加值高的領域升級。東部地區內部勞動力成本也存在梯度差異。河北等傳統制造業占比高的省份,平均工資仍低于北京、上海等一線城市。西部地區城鎮單位就業平均工資僅次于東部,內蒙古、陜西等西部省份依托資源與能源稟賦,積極承接資源、技術密集型產業轉移,制造業平均工資顯著高于中部。中部地區制造業平均工資在四大板塊中排名最低,承接產業以食品加工、紡織服裝等勞動密集型產業為主,產業附加值低且依賴低成本勞動力。 圖5 2023年四大板塊制造業城鎮單位就業平均工資均值

資料來源:國家統計局 表1 2023年各省市制造業城鎮單位就業平均工資

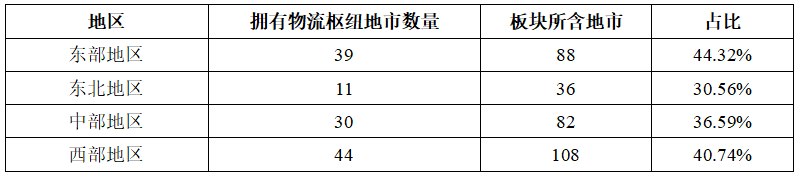

資料來源:國家統計局 二、中西部和東北地區產業承接能力存在的短板和不足 1 東北地區產業留存乏力,產業招引面臨嚴峻挑戰 東北地區在產業轉移中面臨雙重挑戰。一方面,未能有效承接東部地區的產業轉移;另一方面,本土制造業流失問題突出,區域產業競爭力持續下滑。東北地區工業增加值占全國的比重降幅顯著,從2010年的7.07%下降至2023年的4.52%,在全國四大板塊中降幅最大。2008-2023年間,制造業細分行業中僅有黑色金屬礦采選業、有色金屬礦采選業的營業收入占全國比重分別提升9.60、3.02個百分點,其余行業占全國的比重均呈下降態勢。 東北地區產業呈現加快流失態勢,主要源于產業結構老化、體制機制不活與市場環境劣勢的多重疊加。產業結構老化,長期以資源型與重化工業為主,如鋼鐵、石化、煤炭等,產品多為初級加工,附加值低。隨著資源枯竭與市場需求轉向,傳統產業衰退快,而數字經濟、高端制造等新興產業規模小、增速難以彌補缺口。產業生態不夠活躍,營商環境、資源獲取、信貸支持等存在明顯短板,市場活力與創新相對不足。區位與開放存在劣勢,東北地區雖臨近東北亞,但外貿依存度遠低于全國,出口以初級產品為主,外向型產業集群不足,在全球化與區域合作中處于相對邊緣地位。 2 流通體系建設滯后,企業產品運輸成本偏高 中西部和東北地區交通基礎設施滯后與結構失衡,疊加地理條件限制,推高流通成本,制約產業轉移吸引力。交通基礎設施建設薄弱推高流通成本,與東部相比,中西部及東北地區財力薄弱,交通基建可及性與保障能力均相對不足。鐵路網密度差距顯著,尤其是西部地區中西南與西北地區交通發展不夠均衡。綜合交通體系未優化,過度依賴高速公路,高等級路網建設不足,且存在“重干輕支、重客輕貨”短板,運輸結構失衡,公路貨運占比偏高,而水運航道、港口設施建設滯后,多式聯運格局未形成,省際干線銜接不足,流通效率下降,多數區域缺乏出海口岸與全球性物資集散地。流通網絡缺口加劇效率失衡,中西部流通設施、物流節點及商業網點布局不足,分撥配送中心、公共倉儲設施等短缺,節點城市功能不完善。從擁有國家物流樞紐地市占比情況來看,中西部和東北地區均低于東部地區。城市交通與物流設施銜接不暢,導致配送環節增多。尤其農產品產地城市,加工配送、冷鏈物流、檢驗檢測等設施不完備,嚴重制約流通功能發揮。 表2 各板塊擁有國家物流樞紐地市占比情況

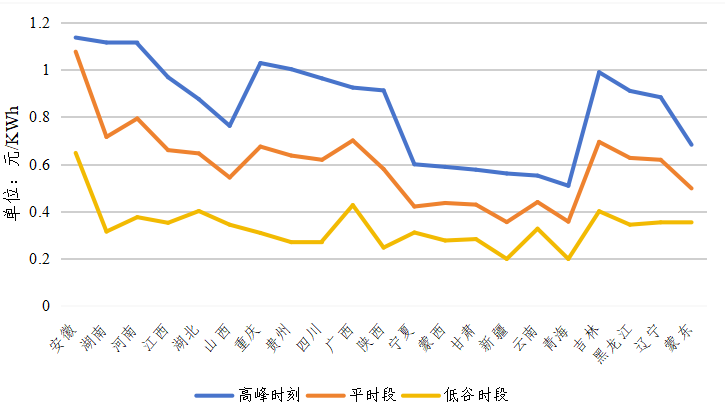

資料來源:整理自國家發展改革委官網 3 產業配套要素保障不足,優質營商環境還未形成 中西部和東北地區在承接產業轉移中,還面臨生產要素、營商環境等多方面保障能力不足的問題,嚴重制約產業轉移進程。 要素保障能力不強。人才要素方面,大部分地區人口凈流出,本地人才厚度不足,高素質人才留不住、難引進,產業轉移與人才供給不同步。企業普遍面臨招工難、技術與研發人才缺口大,如廣西南寧某工業園部分企業用工缺口達20%—70%,影響企業生產運營與增資擴產。職業教育與產業需求脫節,技能型人才素質不高、供給不足,人才結構與產業升級需求不匹配。能源要素方面,能耗雙控嚴格,中西部和東北地區多省(自治區市、直轄市)能耗強度與總量控制形勢嚴峻,承接高耗能產業受限。能源外送或源網荷儲配套政策不完善,企業難以充分利用當地綠電優勢,制約清潔能源產業發展。四川、吉林、湖南等省份高峰時段一般工商業用電價格偏高,增加企業生產成本,影響高耗能與用電敏感型企業轉移意愿。 圖6 中西部和東北地區一般工商業用戶分時電價情況(2024年6月)

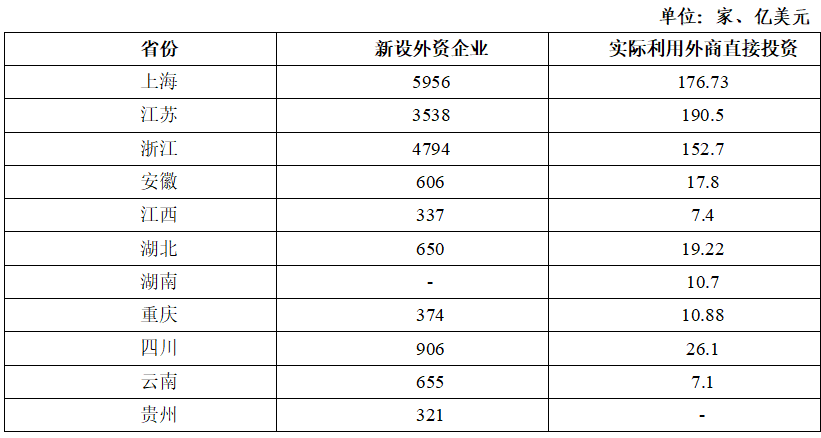

資料來源:整理自國家電網、南網在線官網 此外,中西部和東北地區營商環境整體水平滯后于東部地區,在市場化、法治化、國際化建設維度均存在短板。少數地區還存在行政審批流程繁瑣、辦理周期長等問題,一定程度上制約了企業生產經營活動的高效開展。 4 合作平臺政策依賴度高,跨區域產業鏈接效能有限 當前東部地區發達城市與中西部和東北地區已搭建各類產業合作載體,開展產業轉移合作,其中基于行政任務驅動的對口支援模式成效較好,而其他多元合作模式如共建飛地產業園區、異地托管/共建產業園區、毗鄰產業園、異地加盟式產業園區、企業主導的產業新城等,整體成效相對有限。毗鄰產業園協同推進失衡,以蘇皖、浙贛毗鄰地區的產業園為例,安徽、江西一側積極推進園區基礎設施建設,江蘇、浙江一側則合作意愿較弱,擔憂產業轉移后出現“騰籠無鳥”的產業空心化問題,產業轉移推進節奏緩慢,導致多數產業園難以實現協同發展的預期目標。跨省對口合作載體偏少且吸引力有限,2017年黑龍江與廣東開啟對口合作,其中僅深圳與哈爾濱共建的深哈產業園成效顯著。但由于黑龍江與廣東兩地產業合作載體偏少,加之發展靈活性、創新性等方面差距較大,黑粵對應地市合作多停留在人員交流層面,愿意遷移至黑龍江其他地市落戶的廣東企業數量較少,產業合作未取得實質性突破。 5 對外開放程度不足,外資項目吸引能力較弱 近年來,中西部和東北地區對外開放水平持續提升,但與東部地區平均水平仍存在顯著差距,參與國際分工的深度和廣度相對不足,影響了對高端外資項目的吸引力。中西部大部分省(自治區、直轄市)“不沿海、不沿邊”,在構建開放型經濟體制過程中,面臨基礎設施薄弱、先天優勢不足、制度創新難度大等現實問題。中西部地區外貿依存度與東部地區差距懸殊。即便近年來東部地區外貿依存度已呈下降態勢,中西部地區仍未縮小與東部地區及全國平均水平的距離。外資利用的區域失衡更為突出。以橫跨東中西部地區的長江經濟帶為例,2024年江浙滬三省利用外資達519.93億美元,占長江經濟帶整體比重超80%,而江西、云南等中西部省份利用外資規模尚未突破10億美元。自由貿易試驗區布局不足且效能相對有限,自由貿易試驗區作為對外開放的重要平臺,區域分布不均。全國已設立的21個自由貿易試驗區中,沿海省份實現全覆蓋,中西部地區僅占9個,數量不足總數的一半。具體來看,中部地區有山西省、江西省未納入,東北地區尚有吉林省缺席,而西部地區超過半數省份仍未列入自由貿易試驗區行列。隨著西部地區逐步深度融入“一帶一路”倡議,自由貿易試驗區向西部進一步拓展的需求愈發迫切。同時,部分沿邊試驗片區因自身能力有限,在承擔自由貿易試驗區改革任務時成效不夠明顯,未能充分發揮示范帶動作用。 表3 2024年長江經濟帶各省份外企外資相關情況

資料來源:國家統計局 三、進一步提升中西部和東北地區產業承接能力的對策建議 1 分區分類引導產業轉移,優化重大生產力空間布局 結合中西部和東北地區基礎條件和要素稟賦,精準施策、分類推進,推動差異化承接轉移產業,培育高質量發展增長極,促進區域協調發展。強化重點城市創新引領與輻射帶動,針對武漢、成都、重慶、西安、長沙、沈陽等重點城市,聚焦科技創新能力提升,傾斜布局國家科技創新研發基地,促進科技成果就地轉化。推動此類城市與本省(市)落后地區共建產業園區,以先進帶落后,縮小省內區域發展差距。加大特殊區域政策扶持與產業培育,以政策引導為主,重點扶持東北地區及特殊類型區域承接產業轉移,傾斜國家重大生產力布局、中央企業產業布局,通過產業支援增強自我發展能力,防范返貧風險。推廣西部大開發相關稅收優惠政策,研究出臺更多科研、人才、產業相關扶持政策。其他地區打造承接產業轉移示范標桿,在無國家級示范區的省份擇優設立新示范區,對實施成效好的允許擴區調區,加大資金、土地、能耗指標支持。 2 推進現代流通體系建設,提升商品和服務流通效能 以降低流通成本、構建高效協同的現代流通體系為核心,聚焦基礎設施升級與機制創新,全面夯實中西部和東北地區流通發展支撐。升級交通物流基礎設施網絡,優先推動成渝地區雙城經濟圈、長江中游城市群、中原城市群、哈長城市群等重點區域實現交通運輸網絡“多規合一”與統一布局。重點完善港口、多式聯運物流基地等關鍵節點布局。創新多式聯運運作機制,培育壯大多式聯運經營人隊伍,串聯整合運輸服務全環節,鼓勵開展多式聯運業務。推動港航鐵運輸企業及第三方物流運營平臺,組建專業化多式聯運經營主體,加快推進多式聯運“一單制”落地。積極發展跨區域跨產業的集群式聯運合作聯盟。打造“支點城市+骨干走廊”流通格局,在中西部和東北地區布局若干骨干流通走廊,串接國家現代流通戰略支點城市,打造商品和資源要素順暢循環的主渠道。 3 強化人才能源要素保障,持續優化區域營商環境 進一步夯實中西部和東北地區產業人才基礎,通過完善人才評價激勵機制、深化技能人才培育,推動人力優勢轉化。完善人才評價與激勵機制,進一步健全技術工人職稱評定體系,向符合條件的科技領軍企業、事業單位下放職稱評審權限,提升人才評價靈活性。強化技能人才培育,以技能人才基地為依托,在中西部和東北地區開展職業教育改革試點。深化東部地區與中西部和東北地區職校合作,搭建跨省院企合作平臺。 推動高耗能產業低碳轉型,通過優化區域布局引導高耗能產業西移、強化綠電開發應用、健全市場化機制,實現“高耗能、高碳排產業”向“高耗能、低碳排產業”轉變,綠電價值。引導低碳產業轉移,一方面有序引導其向綠色能源資源富集的西部地區轉移,另一方面壓縮東部地區高耗能產業發展空間,進一步強化轉移產業導向。強化綠電開發應用,重點支持西部和東北地區開展綠色電力溯源認證、綠色電力交易試點。健全綠電市場化交易機制,鼓勵四川、黑龍江等具備基礎條件的省份,探索建立健全綠色產品認證與標識制度,同步強化綠色低碳產品服務及管理體系認證。建立綠電認購、交易、使用的綠色通道,推動綠色電力在交易組織、電網調度、市場價格機制中確立優先地位。 以打造市場化、法治化、國際化營商環境為核心,聚焦中西部和東北地區發展需求,系統優化產業發展生態,助力區域承接產業轉移。以試點示范樹標桿,支持成都、武漢、南昌等中西部城市申報營商環境創新試點,推動有條件區域建設營商環境協同改革先行示范區。支持成渝地區雙城經濟圈、長江中游城市群優先推進區域市場一體化建設,為全國統一大市場建設積累更多經驗。以機制創新破壁壘,支持承接地政府復制推廣先進地區“放管服”改革與體制機制創新經驗,打造與先進地區“無差別”營商環境。以服務升級降成本,深化跨區域政務服務“跨省通辦”合作,強化小微企業優惠,整治涉企違規收費。 4 打造高能級產業合作平臺,提高跨區域產業協作水平 以產業合作載體為紐帶,通過機制創新、模式探索、政策賦能,破解跨區域產業轉移體制障礙。搭建多元化產業合作載體,持續支持北京、上海等重點發達地區與中西部、東北地區深化協作,著力打造若干具有典型性、代表性的示范產業創新載體。深化省際交界區域合作,大力支持東部與中部地區、中西部及東北地區內部的省際交界區域開展產業合作,探索高效協同的合作機制,輻射帶動更廣范圍區域合作。健全產業合作平臺運行機制,支持各類產業合作載體探索多元化利益分享模式。在具備條件的示范載體中,推行轉出地政府派出行政機構代管模式與承接政府建立一體化協調溝通機制。強化政策支持引導,將具有典型性、代表性的產業合作載體,納入中西部和東北重點地區承接產業轉移平臺建設中央預算內投資專項支持范圍,給予專項資金扶持。統籌協調土地供應、優惠電價、能耗指標等約束性要素向該類載體傾斜配置。 5 深度參與國際產業合作,增強優質外資項目吸引能力 以擴大中西部和東北地區高水平對外開放、穩固產業鏈安全為核心,統籌對外合作、外資利用與產業升級。拓展對外合作網絡,深化與發達國家及“一帶一路”沿線國家的合作,強化與越南等中間緩沖國家的經貿聯結,構建多層次、多渠道政府間合作機制。立足各地優勢產業,加強國際貿易協同,主動參與并舉辦國內外高水平貿易展覽會,促進國際產需精準對接。深化特色產業、技術研發與人才交流合作,有序推廣自由貿易試驗區可復制可推廣政策在中西部和東北地區落地。引導高端產業要素回流,全力做好“走出去”企業服務保障,支持企業反哺國內發展。鼓勵企業在境外開展委托加工業務。支持企業通過“境外并購+產業回歸”模式,高效承接資本、技術等高端要素回流;鼓勵企業境外上市融資后開展返程投資。筑牢產業鏈安全屏障,建立產業鏈關鍵鏈長企業重點名單制度,推動關鍵環節在本地穩固扎根。有序轉移低附加值生產環節,集中資源做強高附加值、高競爭力的核心業務。 | |||||

相關鏈接

- 助推集成電路產業高質量發展:中咨...2025-10-20

- 中咨公司咨詢團隊為青島數據產業升...2025-09-30

- 中咨公司舉辦《中國衛星遙感及應用...2024-12-25

- 第二屆石化產業高質量發展論壇在京...2024-10-23